W latach 2020-2023 (I kwartał) kwota uzyskanych dochodów z tytułu gospodarowania nieruchomościami SP wyniosła w objętych kontrolą jednostkach 278,7 mln zł. Najwyższe dochody uzyskano w tym okresie z tytułu użytkowania wieczystego – 230,1 mln zł, tj. 83%.

Fot. Free Photos z Pixabay

W latach 2020-2023 (I kwartał) kwota uzyskanych dochodów z tytułu gospodarowania nieruchomościami SP wyniosła w objętych kontrolą jednostkach 278,7 mln zł. Najwyższe dochody uzyskano w tym okresie z tytułu użytkowania wieczystego – 230,1 mln zł, tj. 83%.

Fot. Free Photos z Pixabay

NIK o gospodarowaniu nieruchomościami Skarbu Państwa

Działania starostów jako organów reprezentujących Skarb Państwa w sprawach gospodarowania nieruchomościami nie były w pełni prawidłowe i rzetelne.

W wielu przypadkach skutkowało to uzyskiwaniem dochodów z tytułu udostępnienia takiego majątku osobom trzecim na poziomie, który nie odzwierciedlał aktualnej jego wartości. W 3/4 skontrolowanych starostw NIK stwierdziła przypadki braku aktualizacji – od co najmniej 20 lat – wysokości rocznych opłat z tytułu użytkowania wieczystego dla łącznie 3,8 tys. nieruchomości. Wojewodowie nierzetelnie sprawowali nadzór nad gospodarowaniem przez starostów zasobem nieruchomości SP, i to w sytuacji stale rosnących zaległości z tytułu opłat za użytkowanie wieczyste. Co więcej, w urzędach wojewódzkich nie diagnozowano przyczyn takiego stanu, nie monitorowano skuteczności podejmowanych działań windykacyjnych oraz skali przedawnień. Problemem było także nienależyte zabezpieczenie nieruchomości przed uszkodzeniem i zniszczeniem.

W sprawozdaniu o stanie mienia Skarbu Państwa za 2020 r. Prezes Prokuratorii Generalnej Rzeczypospolitej Polskiej wskazał, że własnością Skarbu Państwa były grunty o łącznej powierzchni 10,3 mln ha. Sprawozdanie to zawierało informacje o stanie prawnym, wartości i strukturze majątku Skarbu Państwa, jednak nie było w nim danych dotyczących nieruchomości, którymi gospodarowali starostowie, w szczególności odnoszących się do wartości takich nieruchomości. Brak uwzględnienia tych wartości wynikał z faktu, że dane te nie były ewidencjonowane na szczeblu administracji centralnej.

Niniejsza kontrola miała na celu zbadanie, czy prawidłowo i rzetelnie gospodarowano nieruchomościami Skarbu Państwa, a także czy wojewodowie prowadzili rzetelny nadzór nad tym obszarem. Badaniem objęto starostwa powiatowe: w Bydgoszczy, Kędzierzynie-Koźlu, Kielcach, Kluczborku, Międzyrzeczu, Nowej Soli, Opolu, urzędy miasta: w Bydgoszczy, Gorzowie Wielkopolskim, Kielcach, Włocławku, a także urzędy wojewódzkie: województw kujawsko-pomorskiego, lubuskiego, opolskiego i świętokrzyskiego. Kontrolą objęto lata 2020-2023 (I kwartał).

Najważniejsze ustalenia kontroli

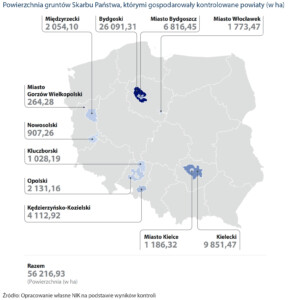

Skontrolowane jednostki gospodarowały w 2023 r. nieruchomościami Skarbu Państwa o łącznej powierzchni 56,2 tys. ha (powierzchnia ta wzrosła o 17% w stosunku do 2020 r.). Odpłatnie udostępniono tylko 1/3 tej powierzchni.

Starostowie zobowiązani są do aktualizacji wysokości opłat, jeśli wartość nieruchomości uległa zmianie. Jednak ich działania podejmowane w celu monitorowania sytuacji na rynku nieruchomości i aktualizacji opłat rocznych były niewystarczające dla zapewnienia dochodów adekwatnych względem wartości nieruchomości. W ośmiu z 11 skontrolowanych jednostek stwierdzono, że dla 3,8 tys. nieruchomości opłaty roczne z tytułu użytkowania wieczystego ustalono lub zaktualizowano po raz ostatni 20 lub więcej lat temu. Niechlubny rekord przypadł starostwu w Kędzierzynie-Koźlu, gdzie nigdy nie zaktualizowano opłaty rocznej z tytułu trwałego zarządu.

W toku kontroli, na podstawie danych z urzędów skarbowych, wyliczono szacunkową wartość wybranych nieruchomości. Na tej podstawie ustalono, że wysokość opłat rocznych dla objętych badaniem nieruchomości mogła być ponad trzykrotnie wyższa od kwot ustalonych przez starostwa i wynieść ponad 8 mln zł rocznie więcej. W jednym starostwie aktualizacja wysokości opłat umożliwiałaby dziesięciokrotny przyrost dochodów z tego tytułu.

Wszystkie starostwa tłumaczyły długie odstępy między aktualizacjami opłat przede wszystkim względami finansowymi. Dotacje otrzymywane na ten cel miały być bowiem niewystarczające.

W latach 2020-2023 (I kwartał) kwota uzyskanych dochodów z tytułu gospodarowania nieruchomościami SP wyniosła w objętych kontrolą jednostkach 278,7 mln zł. Najwyższe dochody uzyskano w tym okresie z tytułu użytkowania wieczystego – 230,1 mln zł, tj. 83%.

Na koniec marca 2023 r. należności pozostałe do zapłaty z tytułu gospodarowania nieruchomościami Skarbu Państwa w skontrolowanych jednostkach wynosiły 68,9 mln zł i wzrosły w porównaniu do stanu na koniec 2020 r. o 42% (z 48,7 mln zł). Należności, których termin płatności już upłynął wyniosły na koniec marca 2023 r. – 53,8 mln zł. Oznacza to, że nastąpił wzrost zaległości o ponad 26% w porównaniu do stanu na koniec 2020 r.).

W połowie zbadanych przypadków starostwa podejmowały z opóźnieniem lub zgoła nie podejmowały prób wyegzekwowania zaległości. Nieprawidłowości te wraz z uporczywym unikaniem spłaty przez dłużników powodowały ich wzrost.

Starostowie nie zapewnili prawidłowego ujmowania nieruchomości w ewidencji pozabilansowej. Dochodziło do zaniechania prowadzenia ewidencji pozabilansowej pomimo zaleceń Ministra Finansów lub nierzetelne jej prowadzenie, oraz ujmowanie nieruchomości Skarbu Państwa w ewidencji księgowej starostw zamiast w ewidencji pozabilansowej. Jako przyczynę tych nieprawidłowości, starostowie wskazywali, że stanowiska specjalistów z dziedziny rachunkowości w trakcie szkoleń nie były jednoznaczne, a kontrole regionalnych izb obrachunkowych nie stwierdzały w tym zakresie nieprawidłowości.

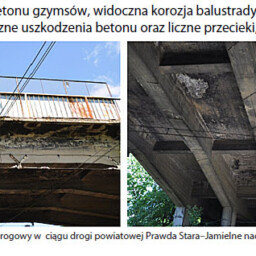

Starostwa starały się zabezpieczać nieruchomości, jednak ich działania nie były systematyczne, a najczęściej polegały na doraźnych interwencjach (np. usunięciu wiatrołomów lub drobnych naprawach). Poza brakiem planowego zabezpieczania nieruchomości, stwierdzono przypadki opieszałości w działaniach doraźnych. Starostwa – w wielu przypadkach – nie poddawały obiektów budowlanych okresowym kontrolom stanu technicznego. Zlecone przez NIK kontrole stanu technicznego nieruchomości SP wykazały, że stan skontrolowanych budynków zagrażał bezpieczeństwu ludzi lub prowadził do dalszej degradacji mienia.

Nadzór wojewodów nad gospodarowaniem nieruchomościami SP nie był właściwy. Pracownicy urzędów wojewódzkich odpowiedzialni za ten nadzór nie posiadali informacji dotyczących wysokości należności, które uległy przedawnieniu. W dwóch urzędach wojewódzkich dane te uzyskano dopiero w trakcie kontroli NIK. Brak wiedzy na temat skali i przyczyn przedawnienia należności świadczył o marginalnym traktowaniu przedawnień i bierności w przeciwdziałaniu im. Głównym narzędziem nadzoru wojewodów nad gospodarowaniem nieruchomościami SP były kontrole. Jednak wysokość zaległości nie stanowiła kryterium doboru podmiotów do kontroli.

Dotacje celowe planowane w budżecie państwa nie były wystarczające dla prawidłowego gospodarowania nieruchomościami Skarbu Państwa. Łączna kwota wnioskowana przez starostów w badanym okresie wynosiła 108,8 mln zł, z czego wojewodowie wypłacili tylko 63,8 mln zł. Wprawdzie dotacje te były uzupełniane środkami z rezerw celowych budżetu państwa, lecz w przypadku części powiatów przekazywane kwoty nadal nie zapewniały pokrycia kosztów pełnej realizacji zadań. Zmuszało to powiaty do częściowego ich finansowania ze środków własnych albo do rezygnacji z realizacji niektórych działań, w szczególności ze sporządzania operatów szacunkowych nieruchomości, jak również zadań przewidzianych do wykonania w ostatnich miesiącach roku.

Źródło informacji: komunikat prasowy NIK